この文書は情報提供のみを目的としています。法的な助言には当たらず、また法的な助言を含みません。本書内の情報は、政府および業界、その他の公的情報源から得たものです。UPSが個別に確認したものではなく、変更される場合があります。本書に記載の情報の利用可能性の判断については、受領者が単独で責任を負います。受領者は情報について行動を取る前に、自身の特定の状況に適用可能かどうかに関して、専門家の助言を求めてください。

2025年第1四半期のグローバル貨物輸送と物流のトレンド

2025年1月 - UPSの貨物輸送業界のエキスパートが、第1半期の最新情報を織り込んだ、2025年の貨物および物流のトレンドと市場の最新情報をまとめました。御社の今後のビジネスにお役立てください。

見積りを取るリンクを新しいウィンドウで開く知見を受信トレイに送信リンクを新しいウィンドウで開くグローバルなマクロ経済のトレンド

世界のマクロ経済予測は、世界的にGDP成長率が2025年下半期に弱まると予想されているため下方修正されましたが、米国の予測は上昇しています。

四半期の実質GDP成長率(2022~2025)

- 輸出予測は世界全体で2.05%に下方修正され、中国の輸出は7%以上減少し、米国、ユーロ圏、APAC(アジア太平洋)地域からの輸出も減少すると予想される。

- 工業生産予測は世界全体で1.97%下方修正され、欧州では大幅な縮小、米国、中国、APAC地域でも減少が予想される。

- 小売売上高の予測は下方修正され、欧州、中国、APACで減少すると予想される。

出典:IHS-Markit:2024年12月

2025年の実質GDP成長率予想

- 2025年の世界GDP成長率予測は、6月の2.77%から12月の2.53%へと下方修正されたが、米国の見通しは明るくなった。

購買担当者指数(PMI)

- 世界の製造業PMIは、生産量と新規受注がいずれも減少したため、11月の中立値50.0から12月には49.6へとわずかに低下した。

- 中国の製造業PMIは、新規受注と生産高の伸びが11月から低下し、投入コストのインフレが続いたため、12月には50.5に低下した。

- 米国の製造業PMIは、新規受注が全体的に減少し、輸出が急激に減少したため、49.4と小幅に低下して2024年を終えた。

- ユーロ圏のPMIは12月に45.1に低下し、30か月連続で縮小を記録した。

出典:S&P Global

四半期インフレ率

- 世界の年間インフレ率は6月の予測(3.37%)から12月の3.41%とほぼ横ばいであった。

- 中国のインフレ率は、第4四半期のインフレ率上昇が経済に影響を与えたものの、2025年には1.7%から0.9%に下方修正された。これは6月時点の予測を大きく下回り、世界のインフレ率よりも大幅に下回っている。

- 米国のインフレ率予想は6月の2.36%から12月には2.85%に上昇し、2025年下半期にはさらに上昇すると予想される。

出典:IHS-Markit:2024年12月

航空貨物輸送業界の最新情報

2024年の需要が積載能力全体の伸びを上回ったため、世界中で運賃が上昇し、輸送量の多いeコマース路線に大きな影響を与えました。

航空貨物の需要と積載能力

- Accentureは、2024年通年では航空貨物需要の成長率を5.7%増と予測しているが、2025年初頭の予測は3.5%増に低下している。

- 国際航空運送協会(IATA)の年初来(1~11月)の国際線需要は12.7%増となったものの、利用可能座席数は同9.9%増に留まった。

- IATAの年初来(1~11月)の需要を牽引したのはAPACと中東の需要で、それぞれ15.2%と14.0%の伸びを示した。

出典:IATA、Xenata、Accenture Cargo

*Xeneta:IATAの12月の需要/積載能力

**Accenture:需要は、価値の低いデ・ミニミスのeコマース需要は捉えていない

航空輸送業界の貨物運賃

- APACのアウトバウンド需要は2024年末まで堅調な伸びを続け、第4四半期の積載トン数は前年比11%増となった。APACを発地とする米国・EU行き路線の運賃は依然高止まりしており、世界の平均運賃の上昇に寄与している。

- 2025年も引き続き需要が輸送能力を上回ることが予想されるため、輸送量の多いEコマース路線(中国その他のAPAC地域を発地とする拠点、中東やインド亜大陸の代替生産地域や出荷ハブなど)の運賃が上昇し続ける可能性が高い。

出典:WorldACD

航空貨物輸送業界のトレンド

eコマース需要ブームの継続は、2025年も全体的な需要の伸びを推進していくと予想されますが、そのペースは2024年よりも緩やかだと考えられます。ただし、それに積載能力が追いつくには苦労するでしょう。顧客のサプライチェーンのニーズを満たすために、運送業者は調整を強いられるでしょう。

海上貨物輸送業界の最新情報

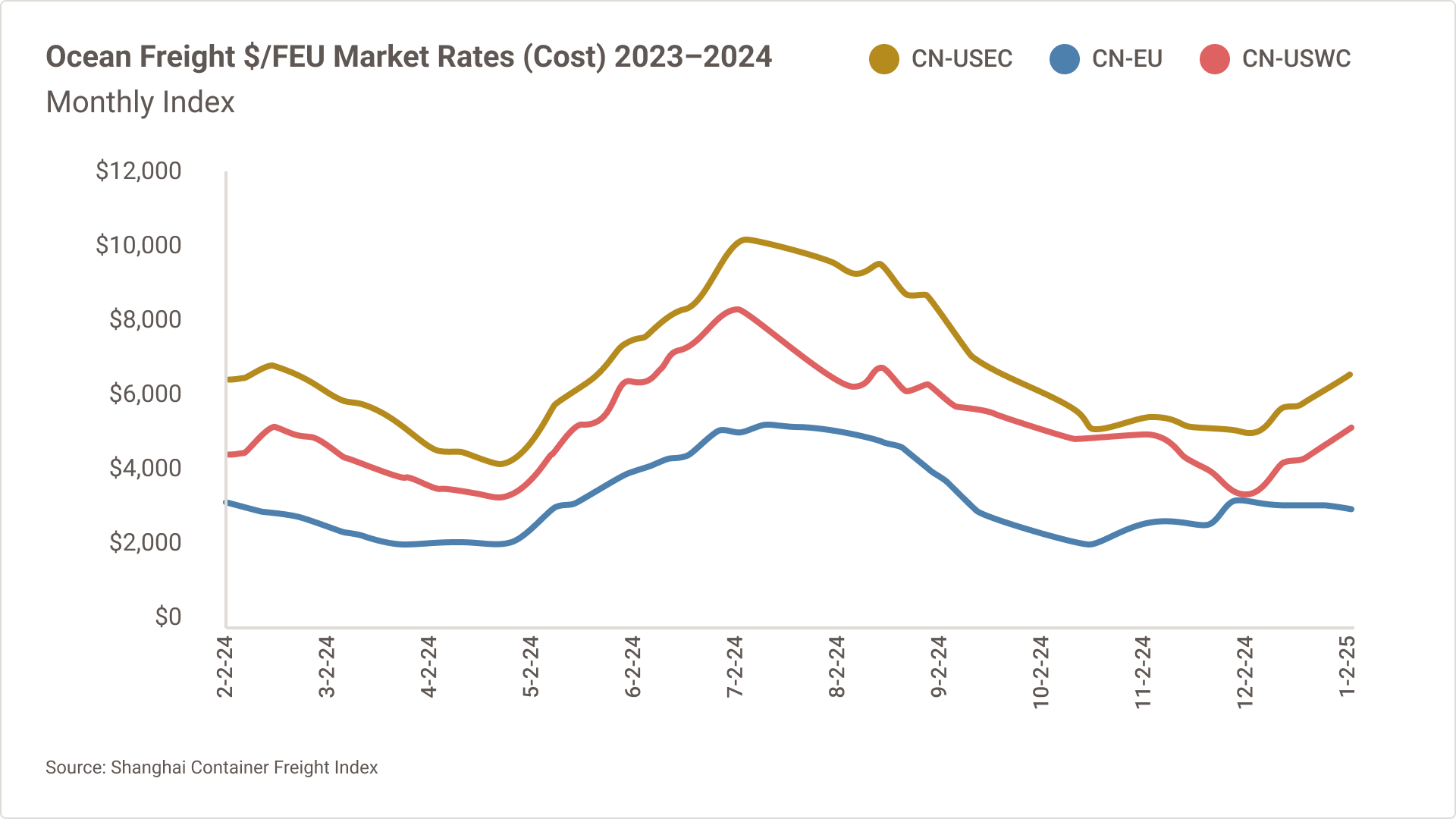

需要の高止まりが続く中、中国に対する追加関税への懸念が相まって、太平洋横断貿易の運賃上昇が進んでいます。

貨物需要と積載能力の比較

- 2024年度の太平洋横断航路の積載能力予測は前四半期比0.4%減であったが、同年度の太平洋横断航路の需要予測は前四半期比3.5%増であった。1

- Global Port Trackerが発表した2025年第1四半期の米国輸入TEU予測は、太平洋横断貿易航路の需要が堅調を維持することを示唆している(前年同期比6.8%増)。2

- Drewryは、2025年の世界の輸送能力の伸びを前年比4.9%と予測している。船舶の増備にもかかわらず、紅海の迂回が続く限り運賃は高止まりする可能性が高い。1

出典:1)Drewry Container Forecaster、2)National Retail Federation

手数料

- 太平洋横断航路の運賃が12月に28%も上昇した背景には、1月29日から始まる旧正月連休を控えた需要増、ILAのストライキの可能性に対する懸念(これは1月8日に回避された)、中国原産品に対する追加関税への懸念がある。1

- GRI(海上運賃一括値上げ)、港湾混雑に伴うサーチャージやその他の追加料金が運送業者から提案されおり、少なくとも1月中はさらなる値上げが予想される。2

出典:1)上海コンテナ貨物指数、2)Journal of Commerce

海上貨物輸送業界の推進要因

2025年の市場見通しは、地政学的要因や運送業者のアライアンス再編により不透明となっています。2025年のプランニングでは、「代替プラン」への迅速な切り替えと実行能力が極めて重要となるでしょう。

税関および貿易コンプライアンスのトレンド

進化する貿易政策と関税に関する最新情報:世界貿易への影響

全世界の物流と流通のハイライト

物流&倉庫管理の請負の需要は引き続き堅調である。

世界のコントラクト・ロジスティクスは2025年もさらに加速し、前年比4.3%増の成長が見込まれている1

- 主要経済国のインフレ率は中央銀行の目標に近づいているが、差異も現れ始めている。4

- 米国ではインフレ率低下の進展が停滞しており、最近のインフレ指標には大きな変化が見られない。特にサービス価格のインフレは長引いている。4

- コントラクト・ロジスティクス市場は世界のGDPを引き続き上回ると予想されている(2024~2025年:前年比3.2%)。2

- この動向の影響: 金利とインフレ率の低下により、個人消費が着実な増加が見込まれる。

出典:1)TI コントラクト・ロジスティクスレポート(2024)、 2)IMF、4)S&P Global

サプライチェーンの地域化の継続

- 近年の一連の有事は、複雑で分散したサプライチェーンは混乱に対して脆弱であることを浮き彫りにした。それにより、国内・地域内のサプライチェーンとの連結性を再度構築することに注目が高まっている。1

- 米国と同様に、中国も半導体産業に1,440億米ドルの支援パッケージを投入して取り組みを進めており、欧州も同様のプロジェクトを実施する可能性が高い。1

- この動向の影響: ロジスティクスアウトソーシングの需要が増加することが予想される中、運送業者はリスクを軽減するためにサプライチェーンソリューションを多様化することになるであろう。

出典:1)TIコントラクト・ロジスティクスレポート(2024)

市場の動向

- 倉庫管理におけるオートメーションとロボティクスの導入が加速すると予想されている3。

- TIの最近の調査では、回答者の大半がeコマースがコントラクト・ロジスティクス全体の41~50%を占めていると回答した。1

- この動向の影響: とどまるところを知らないeコマース需要に対応するために、倉庫スペースを最大化し、運用コストを抑えるためのシステム最適化が重要になるであろう。3

出典:1)TI コントラクト・ロジスティクスレポート(2024)、3)WA

UPS Supply Chain Solutions

UPSシップメント輸送サービス

UPS SCSでは、貨物の出荷を簡素化できます。UPS® Forwarding Hubで、お客様に最適なフレートフォワーディングサービスを見つけ、物流サービスを検索し、貨物を輸送できます。

貨物輸送サービスについて詳しく見る